8月19日は「バイクの日」だ。「バ(8)イ(1)ク(9)」の語呂合わせから1989年に制定され、交通安全の啓発を目的とした日である。

バイク初心者にとって、事故や転倒、故障への備えは欠かせない。そこで今回は、オリコンが2025年1月6日に発表した『バイク保険 ダイレクト型』『バイク保険 代理店型』ランキングの最新結果と、8月13日に配信されたニュースレターで公表された「利用実態データ」をもとに、安心して選べる保険のポイントを整理する。

バイク保険ランキングのポイント

▽ダイレクト型:チューリッヒ保険が4度目の総合1位

ダイレクト型はインターネットで申し込むタイプの保険だ。2025年の総合ランキングでは、【チューリッヒ保険】が4度目の総合1位を獲得。得点は78.2点で、保険料や商品内容の充実さなど7項目中6項目でトップ評価を受けた。

利用者からは「補償内容が手厚いのに保険料が安い」「LINEと電話で連絡でき、対応が丁寧」といった声が寄せられている。

総合2位は【アクサ損害保険(アクサダイレクト)】で得点は77.6点。調査・認定結果の報告が早い点やロードサービスの充実度が評価され、40代・50代での満足度が高い。3位は【三井ダイレクト損害保険】の76.9点で、加入手続きの手軽さが支持されている。

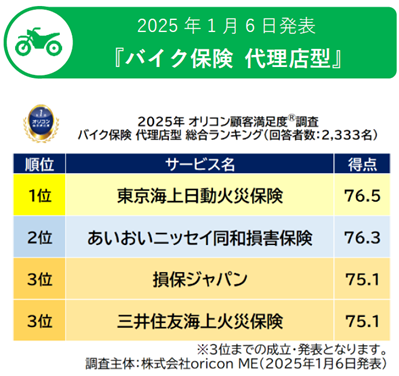

▽代理店型:東京海上日動が2年連続で首位

代理店型は対面や電話で契約するタイプで、きめ細かいサポートが魅力だ。2025年ランキングでは【東京海上日動火災保険】が2年連続の総合1位となり、得点は76.5点。保険料、事故対応、調査・認定結果、支払いスピードの4項目でトップを維持し、年代別では30代で特に高評価を得た。

2位は【あいおいニッセイ同和損害保険】で76.3点。加入・更新手続きのわかりやすさとロードサービスの充実度が初めて1位となり、原付や51〜125ccクラスで支持を集めている。3位は【損保ジャパン】と【三井住友海上火災保険】が同点で75.1点。損保ジャパンは事故対応のスムーズさが評価され順位を上げ、三井住友海上は保険内容のコストパフォーマンスやサポートの丁寧さが支持を得ている。

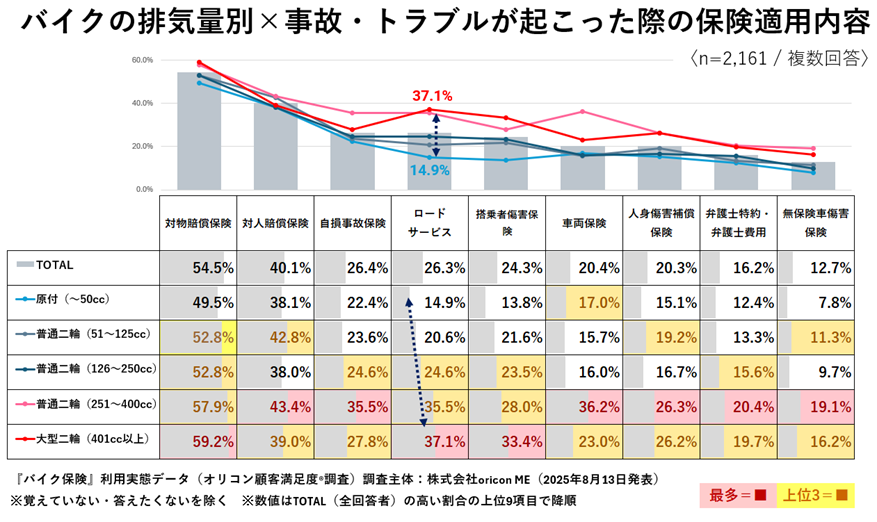

利用実態データから見る補償利用率

実際に保険を利用した2,161人を対象に「事故・トラブル時に適用した補償内容」を排気量別に集計している。結果は以下のような傾向となった。

排気量が大きくなるほどロードサービスの利用率が高い

原付(〜50cc)ではロードサービスを利用した人は14.9%なのに対し、大型二輪(401cc以上)では37.1%と2倍以上に増える。

対物賠償保険や搭乗者傷害保険も排気量に比例して上昇。 401cc以上のクラスでは対物賠償保険59.2%、搭乗者傷害保険33.4%と高い適用率を示している。

251〜400ccクラスでは複数の補償がよく使われる。 対人賠償保険43.4%、自損事故保険35.5%、車両保険36.2%など6項目で他クラスより高い利用率だ。

こうしたデータから、大排気量のバイクほど故障や長距離走行時のトラブルに備える必要があり、ロードサービスや車両保険の重要性が高まることが読み取れる。

初心者が押さえるべき保険選びのポイント

▽補償内容を確認する

事故時の対人・対物賠償、ロードサービス、車両保険、搭乗者傷害など、どこまでカバーされるかをチェックする。排気量が大きいほどロードサービスの利用率が高いことから、遠出やツーリングをする人は特に重要だ。

▽価格と満足度のバランスを取る

保険料が安いだけでなく、事故対応や支払いスピードなどの利用者評価を参考にする。例えばチューリッヒ保険は保険料と補償のバランスが良く、満足度調査でも高評価を得ている。

▽代理店型かダイレクト型かライフスタイルで選ぶ

ネットで完結したいならダイレクト型、対面で相談したいなら代理店型が向いている。東京海上日動のように代理店型でもサポート体制がしっかりしている会社もある。

バイク保険は万が一の事故だけでなく、故障やトラブル時の“安心”を買うものだ。2025年のランキングではダイレクト型はチューリッヒ保険、代理店型は東京海上日動火災保険がトップを維持し、高い顧客満足度が示された。利用実態データからは、排気量が大きくなるほどロードサービスや複数補償の利用率が高まることが分かり、補償内容の重要性を裏付けている。初心者は値段だけでなく、こうした実績や利用者の声を参考に、自分の乗り方に合った保険選びをオススメしたい。

編集部コラム:実際に事故に遭って分かった“備え”の価値

ここからは、編集部スタッフが実際に体験したバイク事故の話だ。

加入していたのは代理店型の某社のバイク保険。補償は対人・対物無制限、さらに弁護士特約と無保険車障害特約までつけた“もりもり”仕様だった。

通勤で走り慣れた道を走っていたところ、右折禁止かつ赤信号で突っ込んできた車と衝突した。こちらは制限速度内で走行しており、タイミング的にも避けることは不可能。結果、過失割合は当方0、相手方10となった。

ただし、車両は全損で廃車。保険で支払われた金額は「時価」評価だったため、正直それほど高くはなかった。それでも弁護士特約を使えたおかげで、示談交渉や補償金の面で大きな損失を防げたと思っている。

この経験から強く感じたのは、「使わないに越したことはないが、いざというときの備えは手厚くしておくべき」ということだ。特に弁護士特約は、事故相手との交渉で精神的な負担を減らす大きな助けになる。保険料は少し高くなるが、それ以上の安心を買える特約だと実感している。

出典:バイク保険』利用実態データ(2025年